किसी भी बिज़नेस को चलाने तथा इसके प्रॉफिट को शेयर करने के लिए 2 या 2 से अधिक पार्टियों के बीच किए गए एक फॉर्मल एग्रीमेंट को हो पार्टनरशिप के रूप में जाना जाता है। आज के इस आर्टिकल में हम Taxation को ध्यान में रखते हुए एक पार्टनरशिप फर्म तथा LLP (Limited Liability Partnership) के प्रावधानों के बारे में चर्चा करेंगे। पार्टनरशिप फर्म के बेसिक्स, टैक्स स्लैब्स रेट्स, फर्म के प्रॉफिट या लॉस, Remuneration तथा इन सभी का पार्टनर्स पर पड़ने वाले प्रभावों के बारे में इस आर्टिकल में आपको विस्तार से जानने का मौका मिलेगा। इसके अलावा एक पार्टनरशिप फर्म में आप टैक्स सेविंग कैसे कर सकते है, इसके बारे में भी हम चर्चा करेंगे।

Table of Contents

परिभाषा

एक पार्टनरशिप फर्म तथा LLP के बीच के अंतर को समझना आपके लिए बहुत ज्यादा जरूरी है। हालाँकि अगर हम टैक्स के नजरिये से देखे तो इनमें ज्यादा फर्क नहीं है क्योंकि इनको एक ही सेक्शन के अंतर्गत कवर किया जाता है –

| Partnership Firm | LLP |

| अनलिमिटेड liability | लिमिटेड liability |

| कोई लीगल स्टेटस नहीं होती | एक अलग लीगल इकाई होती है |

| Governed by Partnership Act, 1932 | Governed by Companies Act |

| अधिकतम 100 पार्टनर्स | अधिकतम पार्टनर्स की संख्या पर कोई लिमिट नहीं होती |

| पार्टनर्स इसका नाम निश्चित कर सकते है | नाम के बाद LLP Suffix लगाना जरूरी होता है |

इनकम टैक्स स्लैब रेट

| बिज़नेस तथा प्रोफेशन के प्रॉफिट पर टैक्स रेट | Flat 30% + 12% surcharge if Net Taxable income>1Cr + 4% Health and Education Cess |

| लॉन्ग टर्म कैपिटल गेन | 20% |

| शार्ट टर्म कैपिटल गेन 111A | 15% |

| लॉन्ग टर्म कैपिटल गेन 112A | ज्यादा जानने के लिए लिंक पर क्लिक करे |

पार्टनरशिप फर्म तथा LLP के लिए टैक्स प्रावधान तथा इसका पार्टनर्स पर प्रभाव

आइये इसको इस टेबल की सहायता से समझते है –

| Particulars | Partnership Firm/LLP | Partners |

| कैपिटल पर Interest | Allowed as per Section 40(b) | Exempt to the extent allowed u/s 40(b) |

| Remuneration | Allowed as per Section 40(b) | Exempt to the extent allowed u/s 40(b) |

| प्रॉफिट का शेयर | टैक्सेबल | Exempt u/s 10(2A) |

| लॉस का शेयर | फर्म द्वारा Carried Forwarde | Not allocated to the partners |

| बोनस | Allowed as deduction | Exempt |

| कमीशन | Allowed as deduction | Exempt |

ध्यान में रखने योग्य पॉइंट्स :

किसी पार्टनर की मृत्यु या रिटायरमेंट की स्थिति में फर्म उन पार्टनर्स के लॉस के शेयर को Carry Forward नहीं कर पाएगी तथा केवल फर्म में उपस्थित पार्टनर्स के लिए ही ऐसा हो पाएगा। हालाँकि जिस पार्टनर की मृत्यु हुई है या जिसने रिटायरमेंट लिया है उसके Unabsorbed Depreciation को क्लेम किया जा सकता है।

Tax Planning

कैपिटल पर Interest – Section 40(b)

Section 40(b) के अनुसार पार्टनर्स के लोन तथा कैपिटल पर अधिकतम 12% सालाना इंटरेस्ट की अनुमति दी गयी है तथा ऐसा तभी होगा जब ये शर्तें संतुष्ट हो –

- कैपिटल तथा लोन Partnership Deed बनाने की बाद की तारिख का होना चाहिए।

- Deed के द्वारा इसका Authentication किया हुआ होना चाहिए।

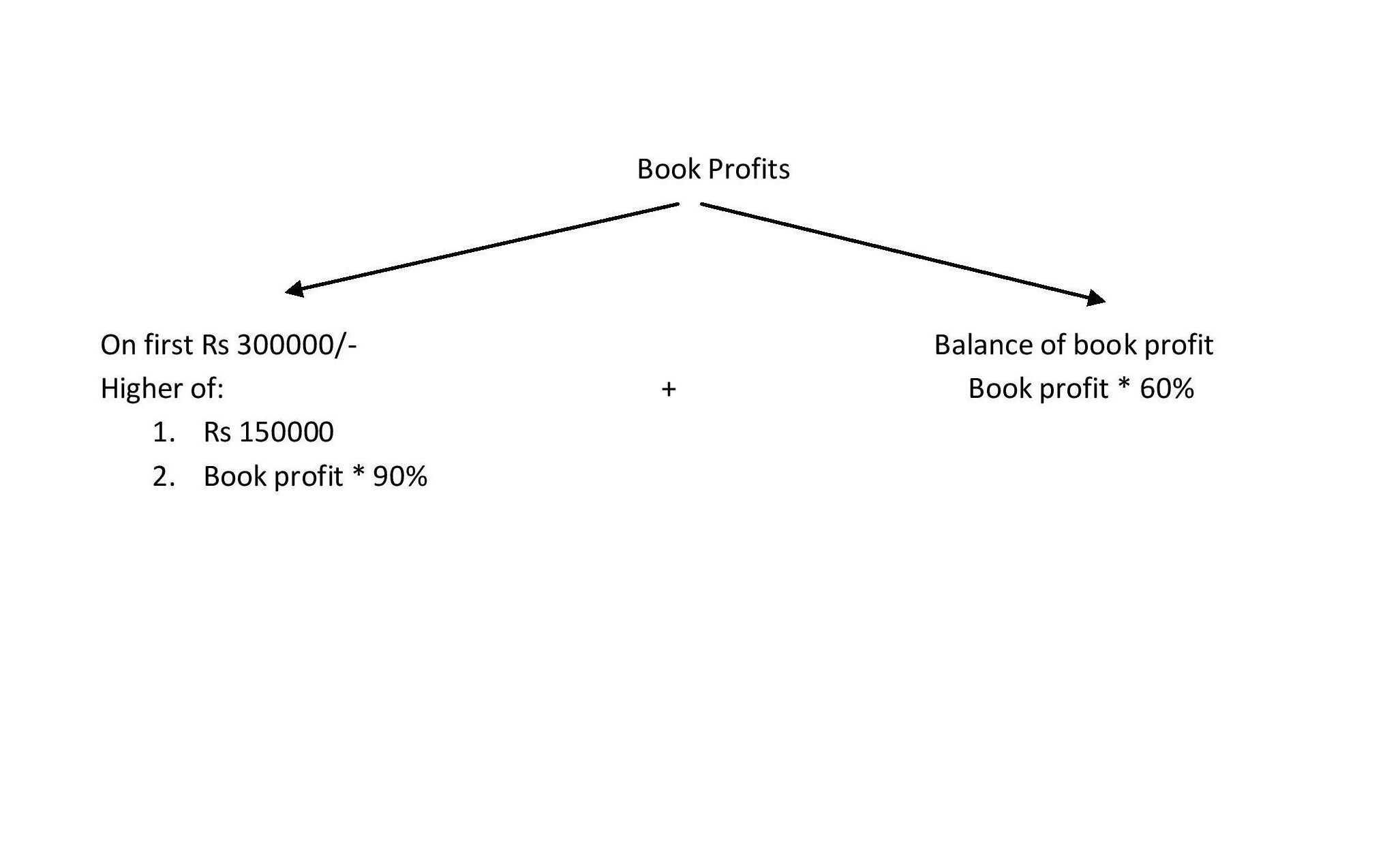

पार्टनर्स को Remuneration -Section 40(b)

बुक किए गए प्रॉफिट के आधार पर Remuneration की अनुमति दी गयी है –

इसकी कैलकुलेशन इस प्रकार से की जाती है –

बिज़नेस या प्रोफेशन की Gross Receipts

- (-) अन्य सभी Expenses

- (-) लोन या कैपिटल का इंटरेस्ट

- (-) वर्तमान साल या फॉरवर्ड किया गया Depreciation

- (+) प्रॉफिट या लॉस किया गया किसी प्रकार का पारिश्रमिक (Remuneration)

आसान शब्दों में यह पारिश्रमिक के बाद का प्रॉफिट ही है।

डिडक्शन को क्लेम करने के लिए ये शर्तें संतुष्ट होनी चाहिए –

- केवल वर्किंग पार्टनर्स के लिए ही पारिश्रमिक की अनुमति दी गयी है।

- Partnership Deed के बाद का पारिश्रमिक ही मान्य होगा।

- Deed द्वारा यह Authorized होना चाहिए।

आइये इसको एक उदाहरण से समझते है –

माना कि A ,B तथा C ने आपस में क्रमशः 4 लाख, 3 लाख तथा 3 लाख की कैपिटल लगा रखी है तथा वो 4:3:3 के अनुपात में अपने प्रॉफिट को शेयर करते है। फर्म का इंटरेस्ट तथा पारिश्रमिक की कैलकुलेशन से पहले का प्रॉफिट इस प्रकार है –

Case I – Rs 2,70,000

Case II – Rs 10,00,000

तो Remuneration की गणना इस प्रकार से की जाएगी –

| Particulars | Case I | Case II | |

| नेट प्रॉफिट | 270000 | 1000000 | |

| (-) | कैपिटल पर इंटरेस्ट @12% | 120000 | 120000 |

| बुक प्रॉफिट | 150000 | 880000 | |

| Remuneration allowed | Higher of i)150000 ii) 90%*150000=135000 that is 150000/- | Higher of i)150000 ii) 90%*300000=270000 + 60%*580000= 348000 That is 618000/- |

पार्टनरशिप फर्म /LLP के लिए Deductions

Section 80G – Donations

आपको इस बात का ध्यान रखना चाहिए कि 2000 रूपये से ज्यादा के कैश डोनेशन की स्थिति में इस सेक्शन के अंतर्गत डोनेशन Allwed नहीं है।

Section 80GGA – साइंटिफिक रिसर्च, ग्रामीण विकास की दिशा में किए गए डोनेशंस

इसमें शत प्रतिशत डोनेशन पर डिडक्शन प्राप्त किया जा सकता है अगर टोटल राशि 10,000 रूपये से ज्यादा है। पेमेंट का मोड कैश नहीं होना चाहिए। चूँकि सेक्शन 35 के Business तथा Profession हेड के अंतर्गत साइंटिफिक रिसर्च के लिए डिडक्शन की अनुमति दी गयी है इसलिए सेक्शन 80GGA के अंतर्गत इस डिडक्शन को क्लेम नहीं किया जा सकता।

Section 80GGC – पोलिटिकल पार्टीज या Electoral Trusts के डोनेशंस

एक पोलिटिकल पार्टी या Electrol Trusts को दिए गए डोनेशंस की स्थिति में 100% डिडक्शन क्लेम किया जा सकता है लेकिन पेमेंट का मोड कैश नहीं होना चाहिए।

Section 80JJAA – नए कर्मचारियों को रोजगार देने की स्थिति में डिडक्शन्स

1 करोड़ से ज्यादा टर्नओवर वाली कोई भी फर्म लगातार 3 सालों तक एडिशनल Employee Cost के 30% डिडक्शन के लिए क्लेम कर सकती है। यहां पर अतिरिक्त कर्मचारियों को भुगतान की गयी राशि को ही Additional Employee Cost के नाम से जाना जाता है। अगर एक बिज़नेस में कर्मचारियों की संख्या में कोई बढ़ोतरी नहीं होती है तो उनका Additional Employee Cost शून्य माना जाएगा।

एक Additional Employee के रूप में इन कर्मचारियों को शामिल नहीं किया जाता है –

- जिसकी सैलरी 25,000 प्रति महीना से ज्यादा हो।

- एक ऐसा कर्मचारी जिसके पूरे EPS कंट्रीब्यूशन का भुगतान सरकार द्वारा किया जाता है।

- जो कर्मचारी RPF में पार्टिसिपेट नहीं होते।

- एक कर्मचारी जिसको 240 दिनों से कम दिनों के लिए रोजगार पर रखा गया था (Footwear Apparel और लेदर प्रोडक्ट्स के उत्पादन के लिए 150 दिन)।

Section 80JJA – Deduction for income from collecting biodegradable waste

कोई भी कंपनी अपने स्थापना वर्ष से लेकर 5 लगातार वर्षों तक इनकम पर 100% Deductions प्राप्त कर सकती है अगर कंपनी का प्रॉफिट Biogradible Waste (जैव निम्नीकरणीय अपशिष्ट) के संग्रहण या प्रसंस्करण से प्राप्त होता है तथा कंपनी निम्नलिखित प्रकार से waste का इस्तेमाल करती है –

- Power Generation

- बायो फ़र्टिलाइज़र या बायो पेस्टिसाइड का निर्माण करती है।

- अगर कंपनी ईंधन के लिए पैलेट या ब्रिकेट बनती है।

- अगर कंपनी जैविक खाद का निर्माण करती है।

Section 80IAC – नए स्टार्टअप्स के लिए Deduction (केवल LLP के लिए, Partnership Firms के लिए नहीं)

अगर LLP निम्नलिखित बिज़नेस में सलंग्न है –

- किसी प्रोडक्ट, प्रोसेस या सर्विस के इनोवेशन, डेवलपमेंट या इम्प्रूवमेंट से सम्बंधित business

- अगर कंपनी में भविष्य में भारी रोजगाय या वेल्थ क्रिएट करने की क्षमता है

- अगर कंपनी के पास Inter-Ministerial Board of Certification द्वारा जारी सर्टिफिकेट है

इसके तहत कंपनी की स्थापना से लेकर शुरुआत के 10 सालों के भीतर किन्ही भी तीन लगातार वर्षों तक प्रॉफिट पर 100% डिडक्शन प्राप्त कर सकती है।

महत्वपूर्ण बिंदु –

- कंपनी की स्थापना 01/04/2016 के बाद की होनी चाहिए।

- जिस साल में डिडक्शन का क्लेम किया जाता है उससे पहले साल का टर्नओवर 100 करोड़ से कम होना चाहिए।

- यह पूर्णतः नया बिज़नेस होना चाहिए किसी भी पहले की कंपनी को Split करने बनाई गयी कंपनियां इसमें शामिल नहीं होगी।

- कम से कम 80% प्लांट तथा मशीन नई या Imported होनी चाहिए।

- एक Chartered Account द्वारा Mandatory Audit होना चाहिए।

Presumptive tax scheme – केवल पार्टनरशिप फर्म्स के लिए (LLP के लिए नहीं)

Resident Individual, Resident HUF तथा Resident Firm जिसका सालाना टर्नओवर 2 करोड़ से ज्यादा न हो तो वो Presmptive आधार पर टैक्स के नियमों का फायदा उठा सकते है जैसे Gross Receipts/Turnover* 8%

अगर Gross Receipts/Turnover को सीधे बैंक के माध्यम से भेजा जाता है तब T/O * 6%

इसके लिए किसी भी प्रकार की लेखाबही या Audit को मेन्टेन करने की जरूरत नहीं पड़ती।

महत्वपूर्ण बिंदु –

- यह योजना 44AE Business, Agency Business, Commission & Brokerage Business के लिए लागु नहीं है।

- Expenses के लिए अलग से क्लेम नहीं लिया जा सकता।

- अगर कंपनी एक Assessment Year में section 44AD के बेनिफिट को क्लेम नहीं करती है तथा अकाउंट बुक्स की Auditing हो जाती है तो कंपनी अगले 5 लगातार सालों के लिए Presumptive Tax Scheme के लिए eligible नहीं है।

- अगर कंपनी 44AD के लिए ऑप्ट करती है तो यह इंटरेस्ट तथा पारिश्रमिक के डिडक्शन का क्लेम अलग से नहीं कर सकती।

निष्कर्ष –

इस प्रकार से हमने इस आर्टिकल में यह जाना कि एक पार्टनरशिप फर्म या LLP किन-किन नियमों के तहत किस प्रकार के डिडक्शन्स क्लेम कर सकती है। किसी भी पार्टनरशिप में टैक्स प्लांनिग का बहुत ज्यादा महत्व होता है तथा प्रॉपर रूप से टैक्स प्लांनिग करके आप काफी सारा टैक्स बचा सकते है लेकिन आपको किसी भी प्रकार का निर्णय लेने से पहले प्रफेशनल एडवाइस जरूर ले लेनी चाहिए।

Join the LLA telegram group for frequent updates and documents.

Download the telegram group and search ‘Labour Law Advisor’ or follow the link – t.me/JoinLLA

It’s FREE!

{kind=link}