इन्वेस्टमेंट हमारे जीवन का एक अभिन्न अंग है तथा हमें Inflation से बचने के लिए तथा Wealth बनाने के लिए इन्वेस्ट जरूर करना चाहिए। जब बात निवेश की हो रही हो तो हमें बहुत सारे विकल्प देखने को मिलते है तथा उनमे से कुछ विकल्प ऐसे होते है जो हकीकत में बहुत खराब होते है या हम कह सके है कि इस प्रकार के निवेश विकल्पों में निवेश करने से हमें बचना चाहिए।

आज हम बात करने वाले है एक ऐसे ही निवेश विकल्प ULIP की, जिसमे निवेश करने से आपको बचना चाहिए।

Table of Contents

ULIP क्या है ?

ULIP का पूरा नाम है Unit Linked Insurance Plan. इसमें Unit Linked का मतलब यह होता है कि अगर आप ULIP में निवेश करते है तो आपका पैसा आगे स्टॉक मार्केट या Debt market में निवेश होने वाला है। प्रत्येक Insurance कंपनी में अनेक प्रकार के ULIP उपलब्ध होते है जैसे Large-cap, small-cap, debt fund आदि। आप जब इसमें निवेश करते है तो आपको यह विकल्प दिया जाता है कि आप अपने रिस्क मैनेजमेंट के हिसाब से कौनसी केटेगरी में इन्वेस्ट करना चाहते है? जिस प्रकार से हमें म्यूच्यूअल फंड्स में निवेश करने पर हमारे इन्वेस्टमेंट की Units मिलती है (जिनको NAV के नाम से जाना जाता है) वैसे ही ULIP में भी हमें हमारे इन्वेस्टमेंट की Units मिलती है जिनको NAV के नाम से ही जाना जाता है। ULIP के नाम के दुसरे पार्ट ‘Insurance Plan’ का मतलब होता है कि अगर किसी कारणवश कोई व्यक्ति अकाल मृत्यु के कारण अपना जीवन खो देता है तो उसके परिवार को एक इन्शुरन्स कवर भी मिलता है। इन दोनों पार्ट्स को मिलाकर ही हम इसको ULIP कहते है।

ULIP का जीवन बीमा वाला कॉम्पोनेन्ट

जब भी कोई वयक्ति किसी भी प्रकार की लाइफ इन्शुरन्स लेता है तो उसे अपने आप से एक प्रश्न जरूर पूछना चाहिए कि उसके परिवार को जीवन यापन के लिए अगले 10 सालों तक कितने रुपयों की जरूरत पड़ेगी? इसका उत्तर जानने के लिए हमें उस व्यक्ति की वार्षिक आय, उसके परिवार के वार्षिक खर्चे तथा उस पर आश्रित लोगों की संख्या का पता होना चाहिए। इन सभी बातों को ध्यान में रखते हुए यह कहा जा सकता है कि एक व्यक्ती को अपनी वार्षिक आय (टैक्स देने के बाद) का 10 गुना तो कम से कम इन्शुरन्स कवर के रूप में ही मिलना चाहिए ताकि उसका परिवार अगले 10 वर्षों तक आराम से जीवन यापन कर सकें। इस प्रकार यह कहा जा सकता है कि अगर एक व्यक्ति की वार्षिक आय 10 लाख रूपये है तो उसका इन्शुरन्स कवर 1 करोड़ रूपये से लेकर 2.5 करोड़ रूपये तक होना चाहिए। अगर ऐसा होता है तो उस व्यक्ति की असामयिक मृत्यु की स्थिति में उसके परिवार का जीवन यापन अगले 10 वर्षों तक तो आराम से हो सकता है।

लेकिन अगर आप ULIP में 1 करोड़ रूपये का इन्शुरन्स कवर पाना चाहते हो तो आपको उसके लिए 10 लाख रूपये के वार्षिक प्रीमियम का भुगतान करना पड़ेगा। इसी प्रकार अगर आप 5 लाख रुपए का इन्शुरन्स कवर पाना चाहते हो तो आपको उसके लिए 50,000 रूपये का वार्षिक प्रीमियम भरना पड़ेगा। जब हम इसकी तुलना Term Insurance Plan के साथ करते है तो हम यह पाते है कि यह ULIP तो बहुत महंगा है। 1 करोड़ का Term Insurance Cover पाने के लिए एक 25 वर्ष के व्यक्ति को प्रति वर्ष केवल 10,000-12,000 रूपये का प्रीमियम भरना पड़ेगा।

ULIP के इतने महंगे होने के क्या कारण है ?

ULIP के इतने महंगे होने का कारण IRDAI की गाइडलाइन्स में छुपा है। IRDAI गाइडलाइन्स के अनुसार एक Insurance कंपनी को अपने ग्राहकों को उनके वार्षिक प्रीमियम का न्यूनतम 10 गुना Insurance Cover देना होता है। उदाहरण के तौर पर अगर किसी ग्राहक का वार्षिक प्रीमियम 50,000 रूपये है तो उसका Insurance Cover 5 लाख रूपये से ऊपर होना ही चाहिए। लेकिन यहां पर ध्यान देने वाली बात यह है कि IRDAI गाइडलाइन्स में अधिकतम Insurance Cover के लिए कोई नियम नहीं दे रखा है अर्थात एक बार न्यूनतम सीमा से ऊपर जाने के बाद कंपनी कितना भी Cover देने के लिए स्वतंत्र है तो कंपनी जानबूझकर क्यों आपको ज्यादा Cover देगी? वो तो न्यूनतम Cover के आसपास ही टिकी रहेगी जो कि बहुत कम है।

ULIP का निवेश वाला कॉम्पोनेन्ट

म्यूच्यूअल फंड्स में लगने वाले चार्ज

अगर आप ULIP तथा म्यूच्यूअल फंड्स में निवेश करने पर लगने वाले Charges का अध्ययन करते है तो हम आसानी से यह निर्धारित कर सकते है कि हमें कौनसे विकल्पों में निवेश करना चाहिए। अगर हम म्यूच्यूअल फंड्स की बात करें तो इनमे हमें एक Expense Ratio का भुगतान करना पड़ता है जो डायरेक्ट म्यूच्यूअल फण्ड की बजाय रेगुलर म्यूच्यूअल फण्ड में अधिक होता है। डायरेक्ट म्यूच्यूअल फंड्स में यह लगभग 1-1.5% होता है तथा इंडेक्स फंड्स में यह 0.1% के आसपास होता है। इसके अलावा अगर हम निवेश करने के बाद शुरुआती 1-2 सालों में अपनी निवेश की गई राशि को Withdraw करना चाहते है तो हमें एक Exit Load का भी भुगतान करना पड़ता है। इन 2 प्रकार के Charges के अलावा किसी भी प्रकार के अन्य Charges का भुगतान हमें म्यूच्यूअल फंड्स में नहीं करना पड़ता है। तथा इस प्रकार से हम कह सकते है कि म्यूच्यूअल फंड्स में charges तुलनात्मक रूप से काफी कम लगते है।

ULIP में लगने वाले चार्ज

अगर हम ULIP में लगने वाले Charges की बात करें तो इनमे Premium Allocation Expense तथा Policy Administration Expense को हाल ही में हटाया गया था। इसके अलावा म्यूच्यूअल फंड्स में हमें जिस प्रकार से Expense Ratio का भुगतान करना पड़ता है उसी प्रकार इनमे हमें Fund Management Charge का भुगतान करना पड़ता है तथा IRDAI की गाइडलाइन्स के अनुसार यह 1.35% से ज्यादा नहीं हो सकते। अगर हम एक ULIP Fund में फण्ड को एक विकल्प से दुसरे विकल्प में शिफ्ट करते है तो हमें Fund Switching Charges का भुगतान करना पड़ता है। शुरुआती 1-2 बार शिफ्ट करने पर यह अक्सर फ्री में ही हो जाता है लेकिन उसके बाद Charges का भुगतान करना पड़ता है। इसके अलावा ULIP में कई अन्य प्रकार के Charges भी लगते है जैसे Premium Redirection Charge, Policy Surrender Charge तथा Discontinue Charge. लेकिन सबसे खराब चार्ज Mortality Charge है जिसके बारे में हम अभी चर्चा करेंगे –

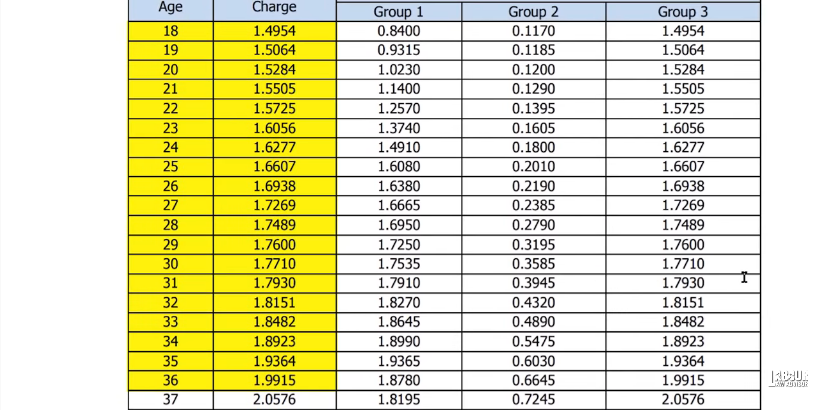

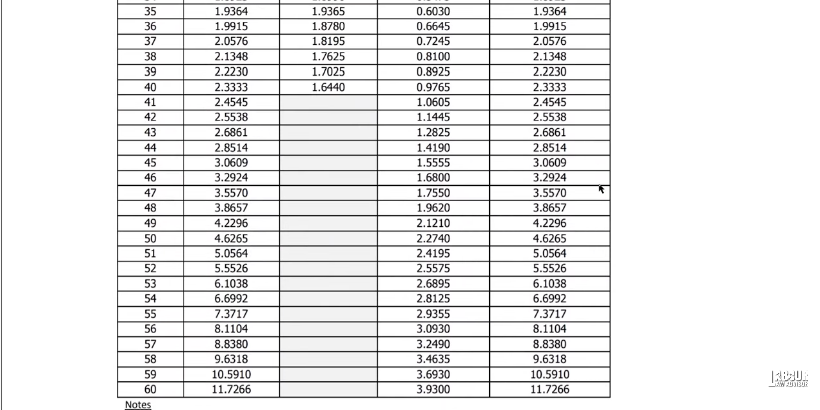

Mortality Charge क्या है?

Mortality Charge निकलने के लिए हम इस सूत्र का उपयोग करते है –

Mortality charge = Charge Rate (attained age) X (Sum at Risk/1000) X (1/12)

यहां पर Charge rate एक ऐसी रेट है जो आपकी उम्र बढ़ने के साथ साथ बढ़ती है। यह रेट शुरुआती वर्षों में धीरे धीरे बढ़ती है लेकिन जैसे जैसे हमारी उम्र बढ़ती है वैसे वैसे यह रेट भी चरघातांकी रूप से बढ़ती है। जब हम 18 वर्ष के होते है तो Charge Rate केवल 1.4954 है लेकिन जब हम 60 साल के होते है तो यह रेट 11.7266 हो जाता है जो कि बहुत ज्यादा है।

यहां पर आपको ऐसा लग सकता है कि आप ULIP में प्रति वर्ष ज्यादा से ज्यादा राशि का भुगतान कर रहे है लेकिन सच्चाई यह है कि आपके प्रीमियम की राशि में से Charges काटे जाते है तथा उसके बाद बची हुई राशि को निवेश किया जाता है। चूँकि हम यह सीख़ चुके है ये Charge साल दर साल बढ़ते जाते है। इसलिए हमारे द्वारा निवेश योग्य राशि लगातार कम होती जाती है। Term Insurance Plan में हमारा प्रीमियम निश्चित रहता है लेकिन यहां पर ULIP में हमारी उम्र बढ़ने के साथ साथ प्रीमियम की राशि भी बढ़ती जाती है।

Lock in period

ULIP के अंतर्गत आने वाले सभी प्रकार के इंवेस्टमेंट्स में 5 साल का Lock in period होता है। अगर आप 5 साल से पहले अपने ULIP Fund को Withdraw करना चाहते है तो आपका फण्ड Discontinued फण्ड के अंतर्गत माना जाता है तथा आपको मिलने वाला सभी प्रकार का रिटर्न कैंसिल हो जाता है तथा बहुत कम रिटर्न मिलता है जो लगभग एक बचत खाते के रिटर्न के बराबर होता है (लगभग 4%)। यह एक प्रकार से ULIP फण्ड को बीच में Withdraw करने का जुर्माना है।

Lock-in Period वाली पॉलिसीज तो इससे भी ज्यादा खतरनाक होती है क्योंकि इनमें एजेंट्स को लगभग 25-30% कमीशन मिलता है। यहां पर मिलने वाले कमिशन का आपस में बंटवारा हो जाता है जो एजेंट्स, Target area Manager आदि की जेब में जाता है। हमारे पहले प्रीमियम का 30% हिस्सा तो इन अन्य Charges को भरने में ही खर्च हो जाता है। उसके बाद हमारा पैसा निवेश के लिए जाता है। जब भी हम कोई इन्वेस्टमेंट करते है तो हमें बहुत सारी चीजों को मद्देनजर रखते हुए इन्वेस्टमेंट करना चाहिए जैसे हमारी जोखिम उठाने की क्षमता, निवेश की अवधि, निवेश विकल्प की शर्तें, Lock-in Period, हमारे निवेश करने के लक्ष्य आदि। लेकिन ULIP पॉलिसीज में तो इन सभी फैक्टर्स को कोई महत्व नहीं दिया जाता है तथा हमारा सारा पैसा बिना किसी विशेष लक्ष्य के एक ही योजना में निवेश कर दिया जाता है। इससे हमें मिलने वाला रिटर्न काफी कम हो जाता है तथा हम कम्पाउंडिंग के जादू का फायदा नहीं उठा पाते। अगर हम हमारे निवेश को ULIP से Term Insurance Plan में शिफ्ट करते है तो भी यह काफी महंगा पड़ता है।

टैक्स फ्री ULIP

Section 80C के अंतर्गत हमें ULIP टैक्स फ्री प्रतीत होते है लेकिन अगर हमें और बहुत सारे Charges देने पड़ते है तथा मिलने वाला रिटर्न बहुत ही कम है तो फिर Tax-free के तोहफे का क्या फायदा? बिना टैक्स के 8% रिटर्न कमाने से अच्छा है कि टैक्स सहित 15% रिटर्न कमाया जाए। अगर आप इन्वेस्टमेंट में लगने वाले टैक्सेज के बारे में और ज्यादा जानना चाहते है तो यहां क्लिक करें।

ULIP के स्थान पर अन्य विकल्प

अगर आप ULIP के स्थान पर कुछ अन्य विकल्पों के बारे में जानना चाहते है तो आपको इन बिंदुओं को ध्यान से पढ़ना चाहिए –

- अगर आप 10,000 रूपये के वार्षिक प्रीमियम पर 1 करोड़ का Insurance Cover पाना चाहते है तो आपको Term Insurance की तरफ ध्यान देना चाहिए। बेहतरीन टर्म इन्शुरन्स

- अगर आप सच में Wealth बनाने की इच्छा रखते है तो आपको अपने पैसों को स्टॉक मार्केट या म्यूच्यूअल फंड्स में लगाना चाहिए।

- अगर आप टैक्स बचाना चाहते है तो आपको PPF, EPF, NPS, SSY, ELSS जैसे विकल्पों का चयन करना चाहिए।

Existing ULIP का क्या करें?

अगर आपने ULIP 15 दिन या 1 महीने के अंदर ही लिया है तो आप इसको बंद करवा सकते हो क्योंकि प्रत्येक पॉलिसी अपने ग्राहकों को 15 से 30 दिनों का समय देती है जिसमे आप इसको कैंसिल करवाके अपना सारा पैसा वापिस प्राप्त कर सकते हो। इसके अलावा अगर आपका ULIP 5 साल से कम पुराना है तो भी आप इसको Withdraw करवा सकते हो क्योंकि आप जितने ज्यादा समय तक ULIP में निवेश करोगे उतने ही कम्पाउंडिंग के जादू को खोते जाओगे। इसलिए बेहतर यही रहेगा कि आप एक अच्छी जगह पर अपना पैसा लगाकर कम्पाउंडिंग के जादू का पूरा फायदा उठा सकें।

ज्यादा जानकारी के लिए आप हमारे इस वीडियो को देख सकते है –

ऐसे ही बहुत सारे ज्ञानवर्धक आर्टिकल्स हिंदी भाषा में पढ़ने के लिए यहां क्लिक करें – हिंदी आर्टिकल्स

{kind=link}