वर्तमान के इस कम्पटीशन के युग में किसी भी बिज़नेस को चलाना तथा मैनेज करना एक आसान काम नहीं है और बात जब टैक्स की आती है तो यह कार्य और भी मुश्किल हो जाता है क्योंकि टैक्स से सम्बंधित अनेक प्रकार के नियमों से हर बिज़नेस का पाला पड़ता है। छोटे बिज़नेस इससे सबसे ज्यादा प्रभावित होते है। कई बार ऐसा भी हो जाता है जब ये छोटे बिज़नेस सरकार को कुछ अतिरिक्त टैक्स भी दे देते है जिसको साधारण टैक्स प्लांनिग से बचाया जा सकता था। टैक्स इनकम तथा Tax Liability को काम करके टैक्स की बचत की जा सकती है।

अतिरिक्त टैक्स का भुगतान करने से बचने के लिए अनेक तरीकों का इस्तेमाल किया जा सकता है। हालाँकि कई तरीके काफी नार्मल होते है जिनका उपयोग लगभग सभी करते है लेकिन फिर भी टैक्स की अच्छे से प्लांनिग नहीं करने के कारन कई बार एडिशनल टैक्स का भी भुगतान कर देते है। उदाहरण के लिए प्रत्येक छोटा बिजनेसमैन बच्चों की टूशन की फीस का भुगतान करता है लेकिन बहुत ही कम लोग ऐसे है जो u/s 80C के तहत इसके डिडक्शन को क्लेम करते है तो आज के इस ब्लॉग में हम ऐसे ही कुछ उपयोगी टिप्स के बारे मे बात करने जा रहे है जिनका उपयोग करके हर बिजनेसमैन अच्छे से टैक्स प्लांनिग कर सकता है।

Table of Contents

टैक्स प्लांनिग की विधियां

Presumptive Tax Scheme (Section 44AD)

Resident Individual, Resident HUF तथा Resident Firm जिसका सालाना टर्नओवर 2 करोड़ से ज्यादा न हो तो वो Presmptive आधार पर टैक्स के नियमों का फायदा उठा सकते है जैसे Gross Receipts/Turnover* 8% अगर Gross Receipts/Turnover को सीधे बैंक के माध्यम से भेजा जाता है तब T/O * 6% इसके लिए किसी भी प्रकार की लेखाबही या Audit को मेन्टेन करने की जरूरत नहीं पड़ती।

उदहारण के तौर पर माना कि एक स्माल ट्रेडर जिसका टर्नओवर 80 लाख का है तथा वो इस स्कीम के लिए ऑप्ट करता है तो उसकी टैक्स कैलकुलेशन इस प्रकार से की जाएगी –

| टर्नओवर | 80,00,000 |

| इसका 8% | 6,40,000 |

| Deduction u/s 80 C | 1,50,000 |

| Total Taxable Income | 4,90,000 |

| Tax to be paid | Nil |

महत्वपूर्ण बिंदु –

- यह योजना 44AE Business, Agency Business, Commission & Brokerage Business के लिए लागु नहीं है।

- Expenses के लिए अलग से क्लेम नहीं लिया जा सकता।

- अगर कंपनी एक Assessment Year में section 44AD के बेनिफिट को क्लेम नहीं करती है तथा अकाउंट बुक्स की Auditing हो जाती है तो कंपनी अगले 5 लगातार सालों के लिए Presumptive Tax Scheme के लिए eligible नहीं है।

आइये एक साधारण उदाहरण से इसको समझने की कोशिश करते है –

माना कि Mr A एक Residenial Individual टायर्स को खरीदने बेचने का बिज़नेस करता है –

| Particulars | A.Y. 21-22 | A.Y. 22-23 | A.Y. 23-24 |

| Turnover | 1,60,00,000 | 1,70,00,000 | 1,80,00,000 |

| Income to be taxed | 12,80,000 | 13,60,000 | 9,00,000 |

| % of Gross Receipts | 8 | 8 | 5 |

| 44AD | Y | Y | N |

इस प्रकार Mr A, Section 44AD के बेनिफिट का क्लेम अगले 5 Assetment Years के लिए नहीं कर सकता (AY 24-25 से AY 28-29)

एडवांस टैक्स का पेमेंट

अगर किसी वित्त वर्ष के लिए Tax Liability 10,000 रूपये से ज्यादा जाती है तो उस साल के टैक्स का भुगतान उसी साल किया जाना चाहिए। यह PAY AS YOU EARN के कांसेप्ट पर आधारित है लेकिन हकीकत में कई सारे स्माल बिज़नेस एडवांस टैक्स का भुगतान नहीं कर पाते तथा उनको Section 234A, 234B, 234C के तहत काफी पेनल्टी तथा इंटरेस्ट का भुगतान करना पड़ता है। आप निचे सारणी में दी गयी तारीखों का ध्यान रखकर इसको अवॉयड कर सकते है –

| On or before 15 June | 15% of Assessed Tax |

| On or before 15 September | 45% of Assessed Tax |

| On or before 15 December | 75% of Assessed Tax |

| On or before 15 March | 100% of Assessed Tax |

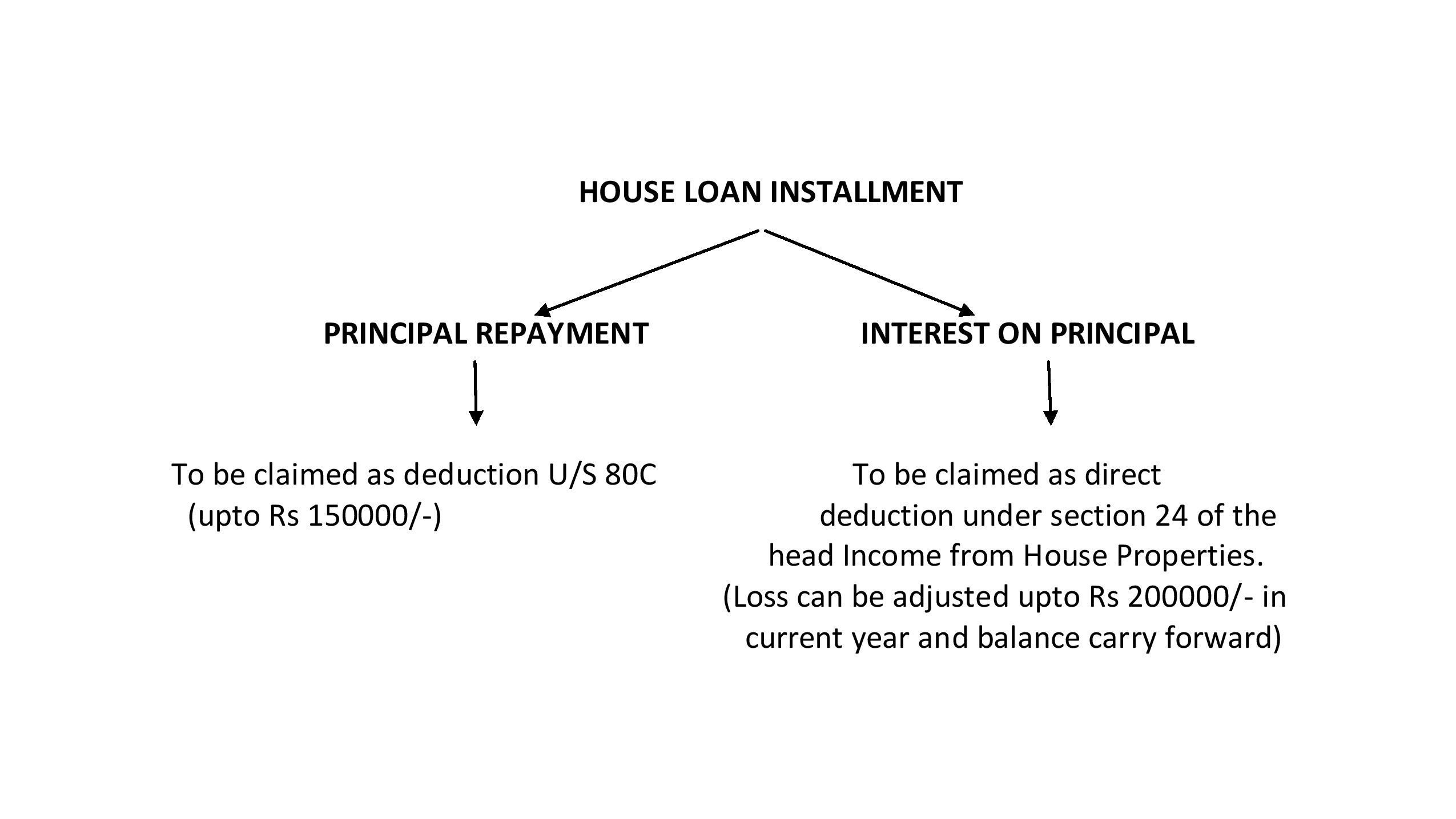

हाउस लोन लेना

हालाँकि ऐसा माना जाता है कि आम आदमी को हरसंभव कोशिश करनी चाहिए कि उस पर किसी भी प्रकार का लोन न रहे तथा वो डेब्ट फ्री रहे लेकिन कई परिस्थितियों में यह सिद्धांत बिलकुल गलत साबित होता है। इसका उपयोग करके आप प्रभावी रूप से टैक्स प्लांनिग कर सकते है –

हर Installment में 2 कंपोनेंट्स होते है –

प्रत्येक व्यक्ति का घर खरीदने का सपना होता है इसलिए हर महीने किराये का भुगतान करने से अच्छा है एक EMI भरकर खुद का घर खरीदना।

अनेक टैक्स प्लांनिग सेविंग स्कीम्स में इन्वेस्टमेंट

| SECTIONS | PARTICULARS | ELIGIBILITY CRITERIA | MAXIMUM LIMIT |

| Section 80C | लाइफ इन्शुरन्स प्रीमियम | Self, Spouse, Children | 1,50,000/- (Additional benefit of Rs 50000/- for Section 80CCD) |

| PPF | Self, Spouse, Children | ||

| NSC & Accrued Interest thereon | – | ||

| Principal repayment of House Loan | – | ||

| Scheduled bank या पोस्ट ऑफिस में FD | 5 साल या ज्यादा | ||

| Tuition Fees | भारत में अधिकतम 2 बच्चों के लिए | ||

| Notified bonds of NABAD | – | ||

| Senior Citizen Savings Scheme | – | ||

| Unit Linked Insurance Plan | – | ||

| Sukanya Samriddhi Scheme | Self, daughter, girl of who, assessee is legal guardian | ||

| Section 80CCC | Pension fund of LIC /other Insurance Company | ||

| Section 80CCD | New Pension Scheme/Atal Pension Yojna | Individual only | |

| Section 80D | Medical Insurance Premium, Preventive Health Check up, Central Government Health Scheme | Self, Spouse, Dependent children, parents | Max 50000 (सीनियर सिटीजन की स्थिति में MAx Limit दुगुनी है) |

| Section 80 G | Donations as per category | All assessee | 50% or 100% as per category |

| Section 80GG | Rent paid of House property(HRA not received) | Individual only | Lower of 5000pm25% of AGTIActual Rent-10% of AGTI |

| Section 80GGC/80GGB | Donation to Political Parties / Electoral Trusts |

*AGTI – Adjusted Gross Total Income

Appropriate Stock Valuation

अधिकतर छोटे बिज़नेस स्टॉक्स की कॉस्ट पर रिकॉर्डिंग रखते है लेकिन इनको इससे कम कॉस्ट पर या फिर Net Realizable Value पर रिकॉर्ड किया जाना चाहिए। इसीलिए कई बार स्टॉक Over Recorded हो जाते है जिसकी वजह से प्रॉफिट बढ़ जाता है तथा टैक्स भी बढ़ जाता है जैसे जिन वस्तुओं के खराब होने का डर रहता है (Perishable Goods) उनकी स्थिति में Net Realizable Value कॉस्ट से कम होती है।

Separete Business Vehicle

कई बार ऐसा देखा जाता है कि बिजनेसमैन बिज़नेस के कार्यों के लिए भी पर्सनल व्हीकल का इस्तेमाल करते है तथा इसके खर्चे को इग्नोर करते है लेकिन एक अलग से बिज़नेस व्हीकल का इस्तेमाल करना फायदेमंद रहता है क्योंकि –

- पेट्रोल/डीजल तथा डेली मेंटेनेंस खर्चे को Books Of Account में डाला जा सकता है।

- हर साल होने वाला Depreciation

- बेचते समय कैपिटल गेन या कैपिटल लोस्स की तरह कंसीडर किया जा सकता है।

नए स्टार्टअप्स के लिए डिडक्शन (Section 80IAC)

अगर LLP किसी प्रोडक्ट, प्रोसेस या सर्विस के इनोवेशन, डेवलपमेंट या इम्प्रूवमेंट से सम्बंधित business में सलंग्न है तथा कंपनी में भविष्य में भारी रोजगार या वेल्थ क्रिएट करने की क्षमता है और कंपनी के पास Inter-Ministerial Board of Certification द्वारा जारी सर्टिफिकेट है तो इसके तहत कंपनी की स्थापना से लेकर शुरुआत के 10 सालों के भीतर किन्ही भी तीन लगातार वर्षों तक प्रॉफिट पर 100% डिडक्शन प्राप्त कर सकती है।

महत्वपूर्ण बिंदु –

- कंपनी की स्थापना 01/04/2016 के बाद की होनी चाहिए।

- जिस साल में डिडक्शन का क्लेम किया जाता है उससे पहले साल का टर्नओवर 100 करोड़ से कम होना चाहिए।

- यह पूर्णतः नया बिज़नेस होना चाहिए किसी भी पहले की कंपनी को Split करने बनाई गयी कंपनियां इसमें शामिल नहीं होगी।

- कम से कम 80% प्लांट तथा मशीन नई या Imported होनी चाहिए।

- एक Chartered Account द्वारा Mandatory Audit होना चाहिए।

Expenses पर TDS डिडक्शन

विभिन्न प्रकार के Expenses के लिए उपयुक्त सेक्शंस के तहत Apppropriate TDS का डिडक्शन होना चाहिए। अगर TDS का डिडक्शन नहीं होता है तो Expenses की अनुमति नहीं होगी जिससे उस साल की Tax Liability और बढ़ जाएगी।

Digitalize – बजट 2021 के लिए

बजट 2021 में Digitalization को बढ़ावा देने तथा छोटे बिज़नेस के Compliance के बर्डन को कम करने के लिए सरकार ने टैक्स ऑडिट लिमिट को 10 करोड़ तक बढ़ा दिया है लेकिन यह तभी एप्लीकेबल होगा जब बिज़नेस का पूरा टर्नओवर बैंकों के माध्यम से डिजिटल तरीके से Route किया जाता है तथा कॅश पेमेंट्स कुल पेमेंट के 5% से ज्यादा न हो।

निष्कर्ष

अगर एक व्यक्ति भारत के टैक्स सम्बन्धी सारे नियमों को पढ़कर खुद के स्तर पर ही उनको प्रक्टिकली उपयोग करना चाहे तो यह एक प्रकार से असंभव सा प्रतीत होता है इसलिए आपको प्रोफेशनल हेल्प जरूर लेनी चाहिए। ऊपर दी गयी लिस्ट सम्पूर्ण नहीं है तथा और भीअनेक तरीकों से भी आप टैक्स की बचत कर सकते है लेकिन इसके माध्यम से आपको एक संक्षिप्त में आईडिया लग जाएगा तथा आप जरूर कुछ नया सीखोगे।

Join the LLA telegram group for frequent updates and documents.

Download the telegram group and search ‘Labour Law Advisor’ or follow the link – t.me/JoinLLA

It’s FREE!

{kind=link}