आजकल जितनी भी Insurance वाली कंपनियां अपना बिज़नेस कर रही है उन सभी में एक योजना कॉमन होती है जिसे वो अलग अलग नाम रखकर लोगों को बेवकूफ बनाने की कोशिश करते है जैसे Guaranteed Maturity, Guaranteed lifelong income, Double income, Money back plan, Sanchay plus, Assured wealth plan आदि। ये सभी योजनाएं एक ही है जिसे हम Endowment Plans का नाम दे सकते है। इन योजनाओं को अपने ग्राहकों को बेचने तथा उनको Confuse करने के लिए कंपनी वाले इनका अलग अलग नाम रखते है। इन योजनाओं से कस्टमर्स को कोई खास फायदा नहीं हो रहा है लेकिन फिर भी इनकी बिक्री धड़ल्ले से हो रही है जिसके पीछे 2 मुख्य कारण है। सबसे पहली बात तो यह है की इन योजनाओं को बेचकर एजेंट भारी कमीशन प्राप्त करते है तथा अगर बैंक के रिलेशनशिप मैनेजर्स इन प्लान्स को नहीं बेच पाते है तो उनको बोनस बगेरा नहीं मिल पाते इसलिए ये ज्यादा से ज्यादा प्लान्स बेचने की कोशिश करते है। इसके अलावा दूसरा कारण यह है कि लोगों में जागरूकता की कमी है जिसके कारण एजेंट की मीठी बातों में आकर लोग इन योजनाओं को खरीद लेते है। आज के इस आर्टिकल में हम इन money back plans, Guaranteed Income, Endowment plan आदि की कड़वी सच्चाई को समझने की कोशिश करेंगे।

Table of Contents

Endowment Plan क्या होता है?

Endowment plan एक इन्शुरन्स कंपनी द्वारा अपने कस्टमर्स को दिया जाता है। कंपनी वालों ने इसको आकर्षक दिखाने के लिए Investment तथा Life insurance को एक साथ मिला दिया। यह ULIP से बिलकुल अलग है क्योंकि ULIP में हमे मिलने वाला रिटर्न इस बात पर निर्भर करता है कि सम्बंधित फण्ड की परफॉरमेंस कैसी रहेगी लेकिन यहां पर मिलने वाला रिटर्न पहले से ही निश्चित है। हम जिस दिन से इस योजना से जुड़ते है उसी दिन से हमें पता रहता है कि Maturity पर हमे कितनी राशि मिलने वाली है। कस्टमर्स को फ़साने के लिए वो यह भी दावा करते है कि ये एक टैक्स फ्री इन्वेस्टमेंट है तथा इसमें Guaranteed Income के साथ साथ वार्षिक तौर पर आपको बोनस भी मिलेगा।

Endowment प्लान में लाइफ इन्शुरन्स वाला कॉम्पोनेन्ट

जब भी कोई व्यक्ति किसी प्रकार का लाइफ इन्शुरन्स प्लान लेता है तो एक बार उसको अपने आप से यह सवाल जरूर पूछना चाहिए कि अगर उनके घर में कुछ अनहोनी हो जाती है तथा वो किसी सदस्य को खो देते है तो उसके बाद भी उनको सामान्य जीवन जीने के लिए लगभग कितने रुपयों की जरूरत पड़ेगी। इसका सीधा सा उत्तर यह है कि वह सदस्य जितना वार्षिक तौर पर कमाता हो (टैक्सेज भरने के बाद) उसकी 10 गुना राशि कम से कम होनी ही चाहिए। माना कि एक सदस्य प्रति वर्ष 10 लाख रूपये कमाता है तो उसकी मृत्यु के बाद उसके परिवार के सदस्यों को न्यूनतम 1 करोड़ रूपये तो मिलने ही चाहिए ताकि उनकी जिंदगी के आगे के 10 वर्ष तो आराम से गुजारा हो जाए।

इन Endowment Plans का इन्शुरन्स कवर जानने के लिए आइये HDFC Life Sanchay Plus Plan का उदाहरण लेते है। इस प्लान के लिए न्यूनतम प्रीमियम 30,000 रूपये है। अगर कोई व्यक्ति इसमें 50,000 रूपये का प्रीमियम देता है तो भी उसको इन्शुरन्स कवर के रूप में केवल 6.7 लाख रूपये मिलेंगे जो कि 1 करोड़ से बहुत कम है। इसके विपरीत अगर हम Term Insurance Plan की बात करें तो वहां पर 1 करोड़ का इन्शुरन्स कवर पाने के लिए आपको केवल 10,000 – 12,000 रूपये का भुगतान प्रीमियम के रूप में करना पड़ेगा। इसलिए यह Endowment Plan लगभग 5 गुना ज्यादा महंगा है।

इसके आलावा HDFC Life Sanchay Plus Plan में कोई व्यक्ति जितना ज्यादा उम्र का होकर मरता है उसको इतना ही ज्यादा इन्शुरन्स कवर मिलता है तथा व्यक्ति की मृत्यु जितनी जल्दी होती है उसको उतना ही कम इन्शुरन्स कवर मिलता है। ऐसा इसलिए होता है क्योंकि इस प्लान में एक इन्वेस्टमेंट कॉम्पोनेन्ट भी होता है जो जितने ज्यादा वर्षों तक एक्टिव रहता है व्यक्ति को उतने ही ज्यादा पैसों का भुगतान करना पड़ता है।

IRDAI कि गाइडलाइन्स के अनुसार किसी भी इन्शुरन्स कंपनी को अपने वार्षिक प्रीमियम का न्यूनतम 10 गुना इन्शुरन्स कवर के रूप में अपने ग्राहकों को प्रदान करना होता है। इसलिए ज्यादा लाभ कमाने के लिए ये कंपनियां प्रीमियम की वैल्यू ज्यादा रखती है तथा ग्राहकों को बिलकुल न्यूनतम इन्शुरन्स कवर का भुगतान करती है। अगर कंपनी एक बार इस न्यूनतम कवर से ज्यादा भुगतान करना शुरू कर देती है तो उसके बाद उच्चतम कवर की कोई सीमा नहीं है। कंपनी जितना चाहे उतना भुगतान कर सकती है।

Endowment Plan में इन्वेस्टमेंट वाला कॉम्पोनेन्ट

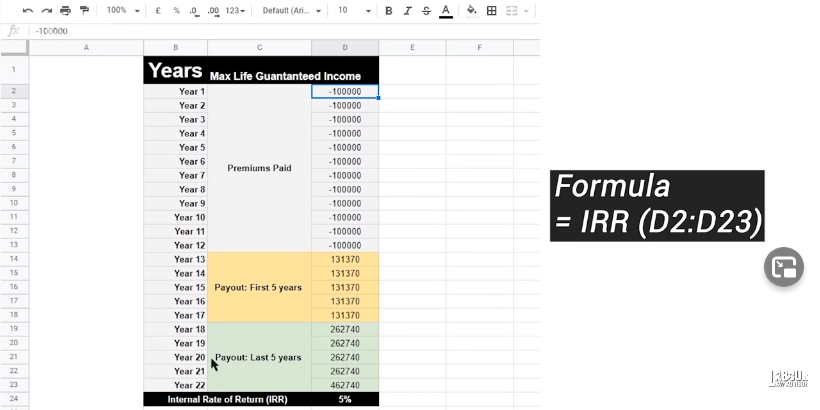

इसको समझने के लिए आइये Max Life Guaranteed Income Plan का एक उदाहरण लेते है। इस प्लान में एक सदस्य को 12 वर्षों तक लगातार 1 लाख प्रति वर्ष के हिसाब से 12 लाख रूपये भरने पड़ते है तथा इसके बाद 13 वें साल से उसको 1.3 लाख प्रति वर्ष व 18 वें वर्ष के बाद 2.6 लाख प्रति वर्ष तथा 22 वें साल में 2 लाख की इनकम भी मिलती है। इस प्रकार आपको लग रहा होगा कि 12 लाख के इन्वेस्ट पर लगभग 21 लाख रूपये मिल रहे है। इसलिए यह एक अच्छा अवसर दिखता है जहां हमरे पैसे लगभग दुगुने हो जाते है तथा Guaranteed Income भी मिलती है लेकिन हकीकत में हमे इसमें केवल 5% वार्षिक रिटर्न ही मिलता है।

जब भी हम कोई इन्वेस्टमेंट करते है तो हमे उसकी IRR (Internal Rate of Return) के बारे में अवश्य जानना चाहिए। जब हम इस योजना के लिए IRR निकालते है तो यह केवल 5% आता है जो कि बहुत कम है।

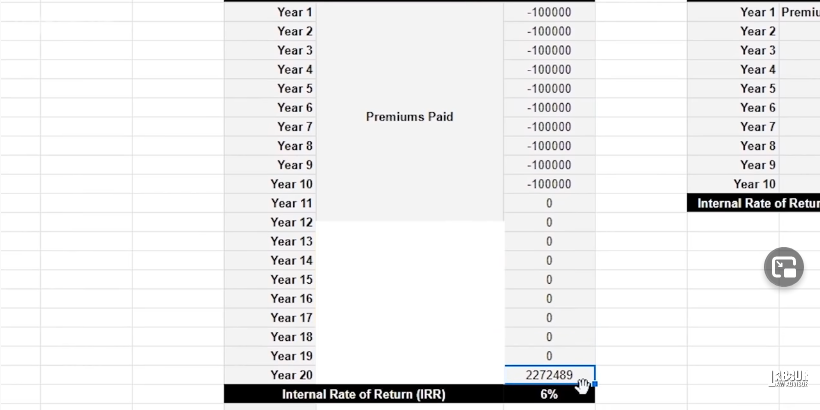

अब आइये एक बार पुनः HDFC Sanchay Plus Guaranteed Maturity Plan की बात करते है। इसमें आपको पहले 10 वर्षों तक 1 लाख प्रति वर्ष का प्रीमियम भरना पड़ता है। 11 वें साल से लेकर 19 वें साल तक आपको कुछ भी नहीं मिलता तथा 20 वें साल में आपको Maturity पर लगभग 22 लाख रूपये मिलते है तथा अगर हम यहां पर IRR की बात करें तो यह केवल 6% है जो कि बहुत कम है।

अतः हम कह सकते है कि यह निवेश का इतना अच्छा विकल्प नहीं है। इससे अच्छा तो सीधा इंडेक्स फण्ड में इन्वेस्ट करना ही बेहतर है।

टैक्स फ्री इन्वेस्टमेंट

कई लोगों को लगता है कि Endowment प्लान्स Section 80C के अंतर्गत बिलकुल टैक्स फ्री है तो यहां पर पहली बात तो ये है कि इतने घटिया रिटर्न के साथ अगर टैक्स भी लगना शुरू हो गया तो इन प्लान्स को कोई नहीं खरीदेगा। दूसरी बात यह है कि यह इन्वेस्टमेंट Debt Funds की केटेगरी में आता है जिसमे हमे टैक्स की छूट तभी मिलती है जब हम अपने इन्वेस्टमेंट को न्यूनतम 3 साल तक होल्ड करके रखते है। इसके अलावा इस रिटर्न की वैल्यू तो Inflation से भी कम है इसलिए Indexation बेनिफिट्स मिलने के बाद इस पर लगने वाला टैक्स 0 हो जाता है। हमें इन प्लान्स में मिलने वाला रिटर्न बहुत कम है इसलिए हमें किसी अन्य निवेश विकल्प में निवेश करना चाहिए। अगर आप इन्वेस्टमेंट में लगने वाले टैक्सेज के बारे के और ज्यादा जानना चाहते है तो यहां क्लिक करें।

Surrender Charge

अगर हम इन policies को बीच में बंद करवाते है तो हमें बहुत ज्यादा पैसे का भुगतान Surrender Charge के रूप में करना पड़ता है। कई बार तो हमारी भरी हुई राशि के आधे से भी ज्यादा राशि हमे Surrender Charge के रूप में देनी पड़ती है। इसलिए हम एक बार फिर से यह कह सकते है कि यह एक अच्छा निवेश विकल्प नहीं है।

बोनस

अगर इन प्लान्स में आपको किसी प्रकार का कोई बोनस मिलता है तो पहली बात तो ये है कि यह राशि बहुत कम होतीं है तथा साथ ही हमें इसके लिए Maturity Period के खत्म होने तक इंतजार करना पड़ता है जिसकी वजह से उसकी वैल्यू Inflation की वजह से बहुत कम हो जाती है। इसलिए बोनस भी एक प्रकार से मृगतृष्णा के समान है।

जब भी कोई व्यक्ति इन प्लान्स को खरीदता है तो उसको मन ही मन एक गर्व महसूस होता है कि मैंने मेरे तथा मेरे परिवार के लिए बहुत अच्छा काम किया है। लेकिन इससे कोई खास फायदा नहीं होने वाला है क्योंकि आपका पैसा बढ़ना तो दूर की बात यहाँ तो आपका पैसा कम हो रहा है जैसा कि हमने ऊपर उदाहरण में देखा था।

आपको Endowment Plan के स्थान पर कौनसे तरीके अपनाने चाहिए?

अगर आप Endowment Plan नहीं ले रहे है तो आप उनके स्थान पर यह काम कर सकते है –

- सबसे पहली वरीयता तो Term Insurance Plan को देनी चाहिए ताकि किसी व्यक्ति की आकस्मिक मृत्यु की स्थिति में उसके परिवार को एक सहारा मिल सके। बेहतरीन टर्म इन्शुरन्स

- इसके अलावा Health Insurance Policy भी बहुत काम की चीज है क्योंकि आपका स्वास्थ्य ही आपका सबकुछ है तथा बुरा वक्त कभी भी आ सकता है। इसलिए हेल्थ इन्शुरन्स पॉलिसी लेना एक अच्छी बात है। बेहतरीन हेल्थ इन्शुरन्स

- घर में जो व्यक्ति कमाता है उसकी 6 महीने के सैलरी के बराबर इमरजेंसी फण्ड घर में रखना चाहिए ताकि अगर नौकरी खोने जैसी नौबत आ जाए तो भी एक सहारा मिल सकें। इस राशि को आप कही ऐसी जगह निवेश कर सकते है जहां से आप इसको कभी भी एक इमरजेंसी फण्ड के रूप में इस्तेमाल कर सकें। फिक्स्ड डिपाजिट या liquid fund इसके लिए अच्छे विकल्प हो सकते है।

- अगर आप सच में ही Wealthy बनना चाहते है तो आपको अपने निवेश को विभिन्न निवेश विकल्पों में Diversified रखना चाहिए जैसे NPS, Debt Funds, म्यूच्यूअल फंड्स, स्टॉक्स आदि। आपको अपनी राशि का कुछ हिस्सा स्टॉक्स तथा म्यूच्यूअल फंड्स में निवेश जरूर करना चाहिए ताकि आपको थोड़ा ज्यादा रिटर्न मिल सकें। अगर हम अपने पैसे को Diversify करके निवेश करते है तो आपका Risk-level भी कम हो जाएगा।

Endowment Plans की कड़वी सच्चाई को बया करता यह वीडियो आपके लिए बहुत महत्वपूर्ण हो सकता है –

ऐसे ही बहुत सारे ज्ञानवर्धक आर्टिकल्स हिंदी भाषा में पढ़ने के लिए यहां क्लिक करें – हिंदी आर्टिकल्स

{kind=link}